Prélèvement à la source : que doit faire l'artisan employeur?

Cet article fait le point sur ce dispositif du PAS qui entrera bientôt en vigueur et tout particulièrement le rôle de l’artisan employeur en tant que collecteur de l’impôt sur le revenu.

1•Le calendrier d’application

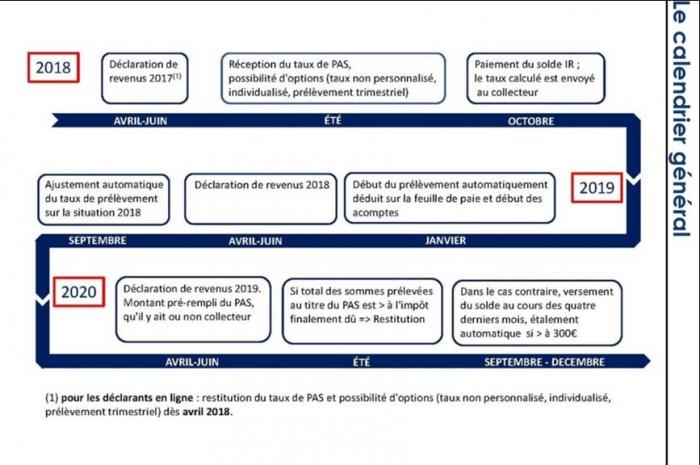

Le prélèvement à la source de l’impôt sur le revenu va s’appliquer au 1er janvier 2019 après avoir été reporté d’une année.

2018, s’annonce donc comme une année de préparation, préparation qui a débuté par la déclaration des revenus de 2017 (mai à juin).

À la fin de la procédure en ligne, le contribuable a eu son taux personnalisé pour 2019 et déjà la possibilité d’opter pour un taux individualisé ou neutre. Dans le cas d’une déclaration papier, le contribuable devra attendre la réception de son avis d’imposition en août pour connaître son taux de prélèvement à la source. La date du 15 septembre est fixée comme limite pour choisir, éventuellement, ses options : garder le taux personnalisé ou opter pour un taux individualisé ou le taux neutre. Le taux neutre correspond à celui d’un célibataire sans enfant. Et, dès octobre 2018, le taux de chaque salarié est transmis à l’employeur qui pourra alors, s’il le souhaite, participer à la phase préfiguratrice et l’inscrire, à titre indicatif, sur les bulletins de salaire afin de préparer son personnel.

Les collecteurs devront verser la Retenue à la source à la DGFIP par télérèglement. Aussi, en 2018, l’employeur collecteur doit avoir communiqué à l’administration fiscale ses coordonnées bancaires. Cela se réalise par l’espace professionnel sur "impots.gouv.fr" (indication des références (BIC/IBAN) du compte bancaire et édition du mandat SEPA (B2B) autorisant la DGFiP à prélever sur le compte bancaire).

2019 est la première année d’application.

Le 1er janvier 2019, c’est l’application effective du prélèvement à la source. L’entreprise collecte l’impôt sur le revenu et reverse les sommes aux impôts. Le contribuable doit toujours procéder à sa déclaration vers mai-juin 2019.

A partir de 2020 le prélèvement à la source devra être devenu pérenne et les ajustements devront être prélevés de façon automatique. Lorsque le contribuable a été trop prélevé sur son salaire, il est remboursé en été. Au contraire, s’il n’a pas assez versé d’impôts, un complément sera à verser, avec si la somme due est supérieure à 300 €, un échelonnement sur 4 mois, de septembre à décembre.

2.Comment se passera la retenue à la source pour l’employeur collecteur ?

A partir de 2019, chaque mois, l’employeur applique au revenu net imposable le taux de prélèvement à la source propre à chaque salarié. Il reverse ce montant à la DGFIP au mois (ou au trimestre pour l’entreprise de moins de 11 salariés qui a fait cette option au niveau de la DSN « sociale »).

2.1. Quel taux appliquer ?

L’employeur collecteur devra avoir connaissance du taux de PAS à appliquer au salarié via la DSN.

Tous les mois, il dépose une DSN pour déclarer les revenus qu’il verse au salarié. Dans les 8 jours, il devra recevoir de la part de la DGFIP un compte-rendu métier (CRM) qui mentionne pour chaque salarié contribuable le taux à appliquer. Le taux peut être personnalisé (taux du foyer ou taux du contribuable, l’employeur n’a pas à le savoir).

Lorsque l’employeur ne dispose pas d'un taux transmis par l'administration, il applique au revenu net versé le taux non personnalisé.

2.2.Durée de validité du taux et de conservation du taux

2.2.1.Validité

Le taux de prélèvement communiqué par l'administration fiscale est valide pour calculer le prélèvement à la source jusqu'à la fin du deuxième mois qui suit le mois de sa transmission par l'administration fiscale (un taux transmis dans le CRM mis à disposition en février sera donc valide pour les revenus versés jusqu'à fin avril).

2.2.2.Durée de conservation du taux

En revanche, ce taux doit être conservé le temps nécessaire à la régularisation des indus de PAS, soit en règle générale au plus tard jusqu'au 31 décembre qui suit la quatrième année du versement de la rémunération.

Mais aussi le taux doit être gardé pendant le délai de conservation des documents ou pièces sur lesquels peut s'exercer le droit de contrôle de l'administration applicable en matière de TVA, c'est-à-dire pendant un délai de six ans ou de dix ans (travail dissimulé, activité occulte, fraude).

2.3.Application du taux non personnalise

Le taux non personnalisé est le taux proportionnel résultant de l'application des grilles de taux par défaut prévue par loi de finances.

Le taux non personnalisé est applicable dès lors que le collecteur ne dispose pas du taux personnalisé valide pour le contribuable, à savoir qu'il ne reçoit (ou n'a reçu) aucun taux de l'administration fiscale dans le CRM (la zone correspondante n'est pas servie). Cela peut être le cas lorsque :

- le contribuable a opté pour que son taux personnalisé ne soit pas transmis à son employeur ;

- le contribuable n'a pas été reconnu lors de l'échange d'informations avec le collecteur (par exemple parce que les données transmises par l'employeur, ou celles détenues par la DGFiP, étaient erronées ou incomplètes) ;

- le contribuable est un primo déclarant qui n'a jamais déposé de déclaration de revenus en son nom propre (par exemple il était rattaché au foyer fiscal de ses parents l'année précédente).

Dans ces différents cas, l'employeur appliquera un taux non personnalisé déterminé sur la base du revenu imposable versé au salarié au moyen d'une grille de taux par défaut fixée sur des bases mensuelles.

Un taux mensuel sera applicable dès lors que le versement usuel de la rémunération est mensuel, soit dans la quasi-totalité des cas (y compris pour un salarié embauché en cours de mois, un salarié à temps partiel, un salaire mensuel versé avec des primes …).

Le taux non personnalisé pourra s’appliquer également si le CRM du mois en cours et du mois précèdent mentionnent un taux personnalisé pour le contribuable mais que le collecteur n’a pas pu intégrer les taux dans son logiciel de paie en raison des délais de liquidation de la paie.

L'utilisation du taux par défaut doit-il donner lieu à une régularisation, une fois le taux réel connu ?

Non, le collecteur est tenu d'appliquer le taux qui lui est communiqué par la DGFiP (sous réserve que le taux dont il dispose soit valide), ou à défaut un taux issu de la grille de taux par défaut. Dans ce dernier cas, le collecteur n'a pas à régulariser le PAS a postériori une fois le taux réel connu.

3•Comment traiter les situations particulières ?

Mais cela ne sera pas toujours aussi simple qu’un taux appliqué à un revenu net. Car des cas particuliers vont nécessiter des traitements spécifiques. Comment gérer par exemple le cas des contrats courts, des Nouveaux salariés ou des Apprentis ? Comment le PAS sur les Indemnités journalières de SS sera-t-il opéré ?

3.1.Le cas particulier des contrats courts

Afin de prendre en considération l'annualité de l'impôt et d'éviter un sur-prélèvement aux employés en CDD qui souvent peuvent ne pas avoir des revenus linéaires sur la totalité de l'année, un dispositif spécifique a été prévu. Il concerne les cas où l’employeur ne dispose pas du taux personnalisé du contribuable, pour les contrats de travail ou de mission de moins de deux mois ou à terme imprécis (dont la durée initiale n'excède pas deux mois). Dans cette situation, le taux non personnalisé est applicable sur le revenu net imposable après déduction d'un abattement spécifique d'un demi-smic.

Sont donc visés :

- les contrats à durée déterminée ou contrats de mission n'excédant pas 2 mois,

- les contrats à terme imprécis dont la durée minimale n'excède pas 2 mois.

3.1.1.Comment apprécier la durée de 2 mois pour déterminer si le contrat relève ou non de l'application de l'abattement :

- La durée du contrat se décompte de date à date ;

- La notion des deux mois s'applique par contrat.

Cela signifie que :

- Un contrat portant sur la période du 14 mars au 14 mai n'est pas concerné par l'abattement ; alors qu’un contrat portant sur la période du 14 mars au 13 mai est un contrat bénéficiant de l'abattement ;

- Si un même individu dispose de deux contrats sur un même mois, un CDD de moins de deux mois qui s'achève le 10 février et un CDI qui débute le 11 février, le revenu versé au titre du CDD fera l'objet d'un abattement, mais le revenu versé au titre de son CDI ne fera pas l'objet d'un abattement.

3.1.2.Montant de l'abattement :

Le montant de l'abattement représente la moitié d'un SMIC net imposable. Il est donc actualisé chaque année en fonction du montant du SMIC brut.

Le montant de l'abattement d'assiette est précisé chaque année dans la doctrine administrative (BOFiP). Ainsi le Bofip indique actuellement, sur la base d’un SMIC mensuel de 1 230,54€, un montant d'abattement pour de 615 euros.

A titre de simplification, le montant en vigueur au 1er janvier de l'année peut être utilisé pour les versements de salaire réalisés au cours de cette même année.

3.1.3.Conditions d'application de l'abattement

L'abattement s'impute sur le montant net imposable (c’est-à-dire le montant déclaré à l'administration fiscale) et non pas sur le net payé.

L'abattement n'est jamais proratisé par rapport à la durée du contrat, même si celle-ci est inférieure au mois, ou par rapport à la durée de travail effective durant le mois.

De plus, ce montant d'abattement est applicable à chaque contrat en cas de pluralité de contrats pour un même mois.

Ainsi par exemple, pour un individu disposant d'un contrat portant du 10 septembre au 20 octobre :

- le revenu versé en septembre au titre de sa période travaillée se verra appliquer un abattement d'un demi-SMIC, sans proratisation, même si cette période est inférieure à un mois complet.

- De même, le revenu versé en octobre au titre de la période travaillée d'octobre se verra également appliquer un abattement d'un demi-SMIC. Il en est de même pour un contrat de cinq jours du 10 au 15 septembre.

Et si la rémunération nette fiscale du salarié est inférieure au montant de l'abattement, il faudra renseigner après l'application de l'abattement le montant de 0€ (et non pas un montant négatif).

3.1.4.Périodes déclarées concernées

Il est à noter que les périodes de paie sur lesquelles sont appliquées ces règles s'entendent comme des périodes de paie entières sur un mois (lorsque la périodicité usuelle du versement est mensuelle, cas le plus fréquent en contexte de salaire). Ainsi, si un contrat qui respecte les conditions d'un contrat à durée déterminée n'excédant pas 2 mois commence le 15 du mois M et se termine le 12 de M+2, l'individu aura un versement sur les mois M, M+1 et M+2. L'abattement est dans ce cas pratiqué sur chacun de ces 3 mois de paie (sous réserve que le taux personnalisé du salarié ne soit pas disponible durant les 3 mois).

Rappelons que ces modalités concernent uniquement les salariés pour lesquels le collecteur n'est pas en possession d'un taux transmis par la DGFiP (situation d'application d'un taux non personnalisé).

3.2.Le cas des nouvelles embauches

En cas de nouvelle embauche, le taux non personnalisé sera appliqué normalement pour le versement de la première paie, l'employeur ne disposant pas encore du retour du taux personnalisé via le CRM.

Cependant, l'employeur aura la possibilité de récupérer le taux personnalisé de son salarié via une procédure simplifiée et dédiée afin d'appliquer ce taux personnalisé dès le versement du premier salaire.

Cette procédure est assurée via une application spécifique dénommée TOPAZE, accessible sur dsn-info et sur Pasrau.fr et dont l’ouverture est prévue pour décembre 2018.

3.3.Indemnités journalières de sécurité sociale

Le principe : qu’il s’agisse des indemnités journalières Sécurité sociale de base (IJSS) ou d’IJ complémentaires, le prélèvement à la source va s’appliquer pour l’ensemble des IJ (maladie, maternité, etc.), dès lors qu’elles sont imposables.

Cependant, en cas de subrogation, le prélèvement du montant de l’impôt sur le revenu sera réalisé par l’employeur, pour les 2 premiers mois d’arrêt de travail

Dès lors que chaque année, la Caisse nationale de l’assurance maladie des travailleurs salariés (CNAMTS) procède à une déclaration des montants imposables d’IJSS, qui ont été versés directement aux salariés ou via l’employeur en subrogation, il est prévu que l’employeur ne déclare pas le montant des IJSS versées en rémunération nette imposable. Toutefois, il devra soumettre les montants d’IJSS versées en subrogation au prélèvement à la source, en renseignant le montant total du PAS prélevé et le taux appliqué.

Attention, seules les IJSS maladie de base subrogées des 2 premiers mois d’arrêt de travail seront soumis au prélèvement à la source.

Les 2 mois s’entendent comme une période de 60 jours de date à date, avec comme point de départ du décompte la date de début de l’arrêt de travail.

Le décompte du délai de 60 jours commence à courir dès le premier arrêt. Si un nouvel arrêt maladie fait suite au premier (prolongation, sans reprise d’activité entre les deux), Il n’y a pas d’interruption du décompte.

En revanche, la reprise d’activité (même pour une seule journée) entre deux arrêts de travail, le décompte des 60 jours est remis à zéro avant arrêt du prélèvement à la source sur les IJSS.

Une fiche disponible sur le portail DSN précise que ce dispositif a pour objectif de couvrir globalement, par une règle unique, le cas des IJSS imposables et des IJSS versées en cas ALD (affections de longue durée), lesquelles ne sont pas imposables. Toutefois, la situation d’ALD du salarié ne sera pas connue de l’employeur, celle-ci relevant du secret médical.

Mais attention, les IJ complémentaires versées au titre d’un maintien de salaire ne sont pas soumises à cette règle des 2 mois. Elles sont prises en compte dans la base du PAS indépendamment de la durée de l’arrêt de travail. Les IJ maladie complémentaires devront être soumises au PAS dès lors qu’elles constituent un revenu imposable.

Comment gérer le versement d'IJ subrogées à un individu rémunéré au titre d'un contrat court ?

Les montants versés aux individus rémunérés au titre d'un contrat dit " contrat court " (contrats à durée déterminée ou contrats de mission de moins de 2 mois, ou contrats à terme imprécis dont la durée minimale n'excède pas 2 mois) et pour lesquels l'employeur ne dispose pas d'un taux personnalisé font l'objet d'un abattement correspondant au montant d'un demi-SMIC net imposable.

En cas d’arrêt de travail avec subrogation de l’employeur pour le versement, l'abattement d'un demi-SMIC ne s'appliquera pas aux indemnités journalières. Le taux de PAS à appliquer est donc déterminé à partir de la somme des IJ subrogées et du montant de la rémunération nette fiscale hors IJ, auquel a été préalablement soustrait l'abattement.

3.4.Apprentis

Les salaires versés aux apprentis et les gratifications versées aux stagiaires ne sont soumis à l'impôt sur le revenu que pour la fraction des sommes excédant le montant annuel brut SMIC. Ainsi fixé pour 2017 à 17 763 €. A titre de simplification, le montant en vigueur au 1er janvier de l'année peut être utilisé pour les versements réalisés au cours de cette même année.

Les revenus ne sont pas soumis à la retenue à la source à hauteur de cette limite d'exonération. Pour la partie excédant cette limite d'exonération, les revenus sont soumis à la retenue à la source dans les conditions de droit commun.

Exemple : Un contribuable est en apprentissage chez un employeur pour une durée de dix mois sur l’année et au titre duquel il perçoit une gratification nette mensuelle imposable (avant déduction pour frais professionnels) de 2 000 €.

L'employeur prélèvera de la retenue à la source à compter du neuvième mois pour la part de gratification excédant 17 763 €. Puis il prélèvera de la retenue à la source sur le montant total de la gratification versée au titre du dixième mois.

Dès lors qu'en cas de pluralité de contrats, chaque employeur ne peut connaître l'ensemble des rémunérations versées au cours de l'année, chacun d'eux apprécie séparément la fraction excédant le plafond d'exonération afin de l'assujettir, le cas échéant, à la retenue à la source.

Lorsqu'une personne est, au cours d'une même année, employée dans le cadre d'un contrat d'apprentissage et dans le cadre d'une convention de stage, la limite d'exonération s'applique à la fois pour le contrat et pour la convention.

Comment gérer le versement d'IJ subrogées à un apprenti ou stagiaire ?

Les IJ subrogées versées à des apprentis ou stagiaires sont systématiquement imposées. Ces IJSS n'entrent cependant pas dans la détermination du cumul annuel des montants versés aux individus permettant le suivi du franchissement du seuil annuel d'imposition.

3.5.Le cas des salaires versés aux étudiants

Les rémunérations versées aux étudiants (âgés de vingt-cinq ans au plus qui exercent une activité salariée pendant l'année scolaire ou universitaire ou durant leurs congés) bénéficient d’un abattement spécifique d’environ 3 SMIC (– 4 441€ pour 2017).

Mais l’intégralité des rémunérations versées aux étudiants est prise en compte dans l'assiette de la retenue à la source, sans qu'il soit fait application de l'abattement prévu à cet article.

Il a été considéré que dès lors que cette exonération s'applique sur option du bénéficiaire, lors du dépôt de la déclaration des revenus, le caractère non imposable des sommes ne peut être établi lors de leur paiement. Aussi, elles sont soumises à la retenue à la source.

3.6.Le salarié qui ne fait plus partie de l’entreprise

La fin de la relation contractuelle entre un salarié et son employeur ne fait pas obstacle à ce que ce dernier applique le taux personnalisé pour tout revenu versé postérieurement à la date de fin du contrat (solde de tout compte par exemple), dès lors que le taux est encore valide.

Au-delà de la période de validité du dernier taux transmis par l'administration fiscale, l'employeur appliquera alors un taux non personnalisé.

4•Bulletins de paye

4.1. Nouveau bulletin de paye

A compter du 1er janvier 2019, plusieurs lignes portées au bulletin permettront d’informer le salarié sur le net à payer avant impôt sur le revenu et sur le montant de l’impôt sur le revenu prélevé à la source.

Le bulletin de paye devra en effet mentionner l'assiette, le taux et le montant de la retenue à la source ainsi que la somme qui aurait été versée au salarié en l'absence de retenue à la source.

L’arrêté du 9 mai 2018 qui précise la présentation du bulletin de paye prévoit que pour la composition de la mention « Net à payer avant impôt sur le revenu » et de la valeur correspondant à cette mention, il faudra utiliser un corps de caractère dont le nombre de points est au moins égal à une fois et demi le nombre de points du corps de caractère utilisé pour la composition des intitulés des autres lignes.

|

NET A PAYER AVANT IMPOT SUR LE REVENU |

Valeur |

||

|

Impôt sur le revenu |

Base |

Taux personnalisé/Taux non personnalisé |

Montant |

|

Impôt sur le revenu prélevé à la source |

Valeur |

Valeur |

Valeur |

4.2. Le rôle de l’éditeur de logiciel de paie

Les éditeurs de logiciels de paie peuvent avoir signé une charte des éditeurs visant à assurer la mise en œuvre de la réforme au 1er janvier 2019 dans des conditions optimales de sécurisation pour leurs clients.

L’éditeur de logiciel prend en charge toute la préparation technique de la mise en œuvre du prélèvement à la source et de son intégration dans les mécanismes de liquidation de la paie et de production des bulletins de paie.

A cette fin, l'éditeur modifie ses traitements pour :

- disposer des éléments nécessaires au calcul du prélèvement à la source sur les rémunérations versées, en particulier la récupération des comptes-rendus métier qui contiennent les taux à appliquer et la prise en compte automatisée des grilles de taux non personnalisés (qui s'appliqueront dans les cas où l'employeur ne dispose pas du taux personnalisé pour le salarié) ;

- adapter le calcul du net à payer pour intégrer l'étape de prélèvement à la source ;

- mettre en œuvre les modalités de reversement du prélèvement à la source à l'administration fiscale.

- adapter les déclarations DSN produites pour y ajouter les informations relatives au prélèvement à la source (ou mettre en place le vecteur déclaratif PASRAU).

Au-delà de ces aménagements techniques, l'éditeur de logiciel assure l'information de ses clients pour appréhender de manière précise ce prélèvement, ses règles ainsi que les conséquences du prélèvement à la source sur les bulletins de paie.

5•Responsabilité de l’employeur

5.1.1.Quelles seront les obligations de l'entreprise à l'égard de l'administration fiscale et des contribuables ?

Dans le cas général, l'entreprise aura trois obligations :

- appliquer le taux transmis par la DGFiP. L'entreprise n'aura pas à appliquer de taux de manière rétroactive. Pour toute réclamation sur son taux, le salarié s'adressera à la DGFiP

- retenir le prélèvement à la source sur le salaire net à verser, en appliquant le taux au salaire net imposable

- reverser à la DGFiP les prélèvements à la source du mois (ou du trimestre le cas échéant).

Ces opérations seront réalisées en respectant la confidentialité de la donnée privée que constitue le taux de prélèvement transmis par l'administration (respect de la vie privée et du secret professionnel).

5.1.2.Quelle(s) sanction(s) applicable(s) au collecteur du PAS en cas de non-respect de ces obligations ?

Toutes ces opérations - collecte et reversement - doivent être déclarées via la DSN.

En cas de défaut de dépôt ou dépôt tardif de la DSN, les collecteurs concernés sont passibles :

- d'une amende de 10 % du montant de PAS éludé, avec un minimum de 250 euros par déclaration manquante.

En cas d'erreur dans la collecte du PAS, que ce soit une omission ou une insuffisance liée à une assiette de prélèvement inférieure au revenu net imposable ou une omission ou une insuffisance liée à un taux de prélèvement inférieur à celui transmis par l'administration fiscale, l'employeur est passible :

- d'une amende de 5 % du montant de PAS omis avec un minimum de 250 euros.

Il est précisé qu'en cas d'erreur dans l'application du taux personnalisé, par exemple un employeur applique un taux qui n'est plus valide, l'employeur en sera informé via le Compte Rendu Métier qui sera mis à sa disposition.

Les erreurs ou omissions de PAS peuvent être régularisées au cours de l'année civile dans les déclarations via un bloc régularisations qui comprend tous les éléments nécessaires aux rectifications à opérer.

Enfin, le non recours à un moyen de paiement obligatoire (défaut de télérèglement) est sanctionné par la majoration de 0,2% du montant ainsi payé.

Les sanctions pénales pour infraction au secret professionnel (communication sur le taux de PAS) seraient en principe abandonnées, à la demande de l’U2P.

6. Les étapes que l’employeur peut déjà engager pour préparer à la mise en place du PAS

À partir de janvier 2019, le prélèvement à la source (PAS) fera baisser mécaniquement le net à payer sur les bulletins de paie des salariés redevables de l’impôt sur le revenu. Cela pourra susciter l’interrogation des salariés en voyant le montant versé. La communication est importante pour les informer, en s’y prenant assez tôt.

Comment s’organiser et communiquer ?

Organiser des réunions d’information (représentants du personnel s’il y a lieu).

Le kit de communication à destination des collecteurs disponible sur le site officiel du prélèvement à la-source et que nous vous avons communiqué par ailleurs sur ARTUR peut aider les Entreprises.

Désigner si nécessaire un interlocuteur référent, la personne chargée d’assurer le suivi de la mise en œuvre du PAS dans l’entreprise et qui pourra, au besoin, répondre aux questions des salariés. Cela peut être, par exemple, la personne qui assure la paie dans l’entreprise, peut-être la conjointe ?

Indiquer le PAS sur les bulletins de paie dès octobre 18. La préfiguration, facultative, permet de faire figurer sur le bulletin de paie (ou un document annexe) les informations relatives à la retenue à la source (taux, montant de la retenue, salaire après application de la retenue), sans pour autant effectuer cette retenue effectivement.

S’assurer que le logiciel de paie est prêt. Les entreprises peuvent, si ce n’est pas déjà fait, contacter leur prestataire. Il doit s’engager sur la mise à disposition d’une solution logicielle compatible avec le PAS. Le logiciel doit être prêt dès la rentrée pour s’engager éventuellement dans la phase de préfiguration.

Dès janvier, les sanctions sont potentiellement applicables : retard, défaut de prélèvement ou de reversement, erreur dans le calcul du prélèvement...).

La préfiguration permet aussi de faire des tests avant la mise en œuvre effective de la réforme et s’assurer que les données de la paie soient justes. Attention, les taux, communiqués en septembre et en octobre, ne seront pas nécessairement valides pour le PAS du mois de janvier. Il convient de prendre les taux transmis par le CRM.

Mettre à jour les informations relatives aux salariés

Ces données doivent être déclarées dans la DSN pendant la phase préparatoire. Il s’agit des informations suivantes :

- nom de famille, nom d’usage, prénoms, sexe, date et lieu de naissance ;

- numéro d’inscription au répertoire national d’identification des personnes physiques (NIR) ;

- la dernière adresse connue de son domicile.

S’assurer également que les coordonnées bancaires pour le télérèglement sont transmises à la DGFIP.